2024年分の所得税確定申告が終わり、一息ついたのも束の間。6月になると、多くの会社員や自営業者の手元に「住民税決定通知書」や「納税通知書」が届きます。その金額を見て「昨年の年収は変わっていないのに、なぜこんなに高いのか?」「そもそも自分の住民税はどうやって決まっているのか?」と戸惑う方は少なくありません。実は、住民税は前年の所得に基づいて課税される「後払い」の性質を持っており、その仕組みを正しく把握していないと、引越しや退職といったライフイベントの際に思わぬ出費に苦しむことになります。この記事では、元行政窓口職員としての経験から、住民税 仕組み わかりやすく紐解き、手続きで失敗しないためのポイントを詳しくお伝えします。

- 住民税の仕組みをわかりやすく解き明かす ―― なぜ「後払い」で「高い」と感じるのか

- 1月1日の住所で決まる課税ルール ―― 引越し時に二重払いや未払いが起きない根拠

- 所得割と均等割の計算式を分解 ―― 2025年時点の年収別シミュレーションと税率

- 特別徴収と普通徴収の選択と切り替え ―― 会社員からフリーランスへ転向した際の手続き

- 提出必須の所得控除書類リスト ―― 住民税を数万円単位で節税するための準備物

- 納付期限を1日でも過ぎた場合のペナルティ ―― 延滞金発生の仕組みと救済措置

- 退職・転職・産休育休時の住民税処理 ―― 収入が途絶えた時期の支払い負担を減らす方法

- 住民税非課税世帯の要件とメリット ―― 行政サービスにおける優遇措置の境界線

- 行政窓口で筆者が目撃した「書類不備」と「トラブル」を防ぐための実用的な対策

- ふるさと納税と住民税の関係 ―― 控除が正しく反映されているか確認するチェックポイント

- 納付通知書が届いた後に確認すべき3つの項目 ―― 窓口に行く前の最終チェック

- 関連記事

住民税の仕組みをわかりやすく解き明かす ―― なぜ「後払い」で「高い」と感じるのか

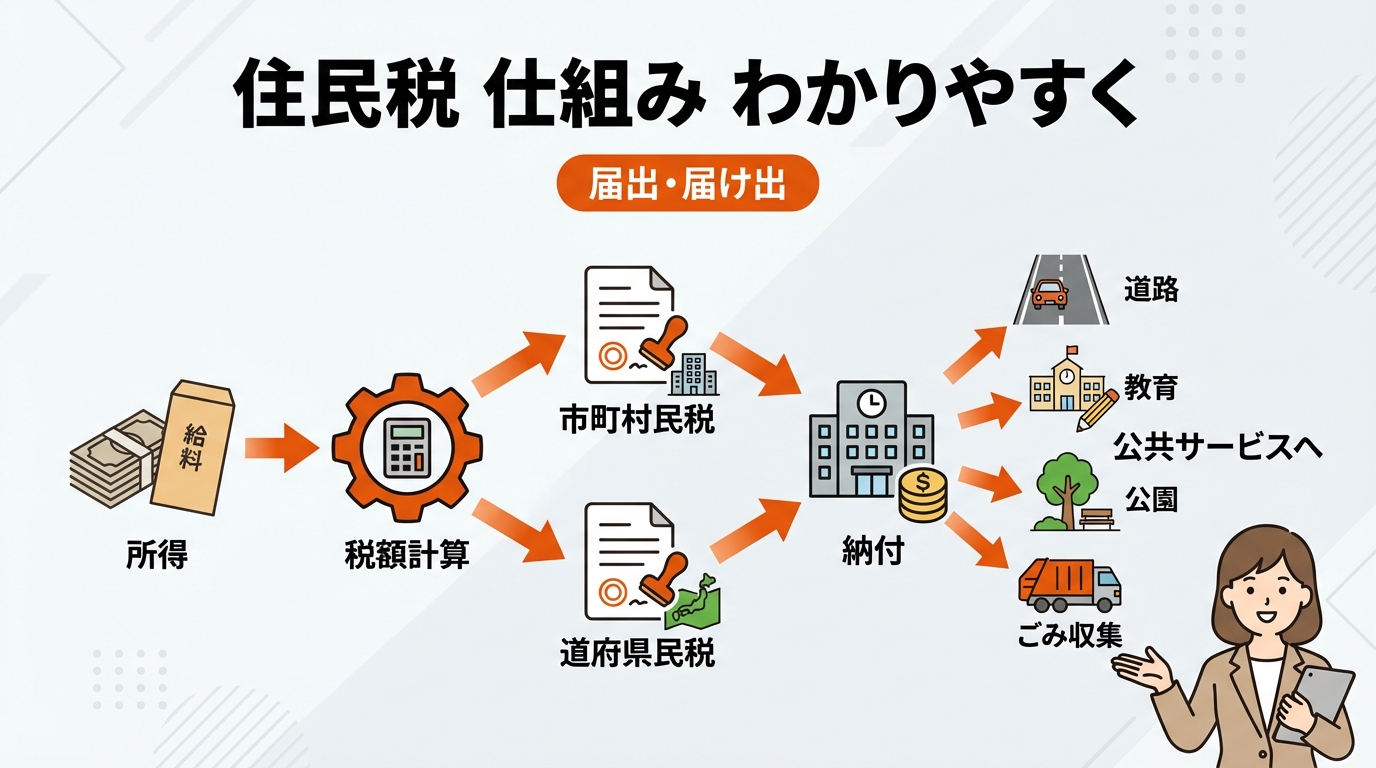

住民税とは、私たちが住んでいる地域社会の「会費」のようなものです。都道府県や市区町村が提供するゴミ拾い、消防・救急、学校教育、道路の整備といった行政サービスを維持するために、その地域に住む人々が能力に応じて負担する税金です。しかし、多くの人が「高い」と感じる最大の理由は、所得税との「課税タイミングのズレ」にあります。

前年所得課税という「タイムラグ」の正体

所得税は「今年」の所得に対して概算で天引き(源泉徴収)され、年末調整や確定申告で精算されます。一方で住民税は、1月1日から12月31日までの1年間の所得を確定させた後、翌年の6月から納付が始まります。つまり、新入社員の1年目に住民税の天引きがないのは、前年の所得がゼロ(または非課税枠内)だからです。逆に、2年目の6月からは前年1年分の所得に対して課税が始まるため、手取り額が急に減ったように感じてしまいます。

行政窓口で筆者が目にした「2年目の落とし穴」

私が役所の税務窓口に勤務していた際、最も多かった相談の一つが「急に住民税の通知が来たが、計算の間違いではないか」という新社会人の方からの問い合わせでした。地方税法に基づき正しく計算されていることを説明しても、「生活が苦しい」と仰る方は多かったです。このタイムラグがあるため、退職して収入がなくなった翌年に、現役時代の高い所得に基づいた住民税が請求され、支払いに窮するというケースも後を絶ちません。

住民税を構成する「所得割」と「均等割」の基本構造

住民税は、一律の金額を負担する「均等割」と、所得に応じて金額が変わる「所得割」の2階建て構造になっています。

– 均等割: 地域社会の会費として、所得に関わらず一定以上の収入がある住民が等しく負担する部分(標準税率は年額5,000円程度)。

– 所得割: 前年の所得金額に応じて負担する部分。原則として「課税所得」の10%(市区町村6%+都道府県4%)が課税されます。

この2つを合算したものが、あなたが1年間に納める住民税の総額となります。

ポイント: 住民税は「1月〜12月の所得」が「翌年6月〜5月」に請求される。退職時や転職時は特にこのタイムラグに注意が必要です。

1月1日の住所で決まる課税ルール ―― 引越し時に二重払いや未払いが起きない根拠

「4月にA市からB市へ引越したのに、前のA市から納税通知書が届いた。二重払いにならないか?」という不安もよく耳にします。住民税には「1月1日所在主義」という明確なルールがあり、これを知っておくだけで引越しに伴う不安の多くは解消されます。

課税権を持つのは「1月1日」時点の自治体

住民税を納める先は、その年の1月1日現在に住民票がある市区町村です。例えば、2025年1月1日にA市に住んでおり、同年の3月にB市へ転居した場合、2025年度分(2025年6月〜2026年5月納付分)の住民税はすべてA市に納めることになります。B市から2025年度分の請求が来ることはありません。住民基本台帳法第22条に基づく転入・転出の手続きが正しく行われていれば、自治体間で情報が連携されるため、二重に課税される心配はありません。

筆者が引越し手続きで直面した「窓口40分待ち」の教訓

私自身、過去に引越しをした際、平日の昼休みに転出届を出そうとして待ち時間40分を経験したことがあります。役所の窓口は月曜日や週明け、3月・4月の繁忙期は非常に混雑します。最近ではマイナンバーカードを利用したオンラインでの転出届提出が普及していますが、住民税の納付書が旧住所に届いてしまうのを防ぐためにも、早めの手続きと郵便物の転送設定は必須です。

海外転出や1月1日直前の引越しで注意すべきこと

1月1日より前に日本国外へ転出した場合、その年の住民税は課税されません。しかし、1月2日以降に海外へ行く場合は、その年度の住民税をすべて納める義務があります。この場合、自分に代わって納税を行う「納税管理人」を定める手続きが必要です。

– 手続き期限: 引越し(転出・転入)から14日以内

– 必要書類: 窓口での本人確認書類、マイナンバーカード

– 手数料: 届出自体は無料(住民票の発行などは1通300円程度の自治体が多い)

注意点: 1月1日の住所地で1年分を納めるため、年度途中の引越しで納付先が変わることはありません。翌年の6月から新しい住所地での課税が始まります。

所得割と均等割の計算式を分解 ―― 2025年時点の年収別シミュレーションと税率

住民税 仕組み わかりやすく理解するためには、具体的な計算の流れを把握するのが近道です。多くの自治体で採用されている標準的な計算式と、実際の負担額の目安を見ていきましょう。

住民税計算のステップバイステップ

住民税は、以下の4ステップで算出されます。

1. 収入から所得を計算: 額面収入から必要経費(給与所得控除など)を引く。

2. 所得控除を差し引く: 基礎控除、配偶者控除、社会保険料控除などを引き「課税所得」を出す。

3. 税率10%をかける: 課税所得 × 10% = 所得割額。

4. 均等割を加算する: 所得割額 + 均等割(約5,000円) - 税額控除(調整控除など) = 納税額。

2025年時点の標準的な住民税額(年収別目安)

以下の表は、独身(扶養なし)、社会保険料を年収の15%と仮定した「〇〇市の例(2025年時点)」の概算です。自治体独自の超過課税や、個人の控除状況により異なります。

| 年収(額面) | 所得割(概算) | 均等割 | 住民税年額(目安) | 備考 |

|---|---|---|---|---|

| 300万円 | 115,000円 | 5,000円 | 120,000円 | 月額約10,000円 |

| 500万円 | 245,000円 | 5,000円 | 250,000円 | 月額約20,800円 |

| 700万円 | 395,000円 | 5,000円 | 400,000円 | 月額約33,300円 |

※「お住まいの自治体により異なる場合があります」

「調整控除」という所得税との調整仕組み

住民税の計算で特徴的なのが「調整控除」です。所得税と住民税では、基礎控除や配偶者控除などの「控除額」に差があります(例:所得税の基礎控除は48万円だが、住民税は43万円)。この差によって納税者の負担が急激に増えないよう、税率をかける段階で数千円程度の調整が行われます。窓口で「所得税の控除額と違うのはなぜか」と聞かれることが多々ありましたが、これは制度上の仕様です。

ポイント: 住民税の税率は全国ほとんどの地域で10%一律ですが、神奈川県(水源環境保全税)や横浜市(みどり税)のように、数百円〜千円程度の上乗せがある自治体も存在します。

特別徴収と普通徴収の選択と切り替え ―― 会社員からフリーランスへ転向した際の手続き

住民税の納付方法には、会社が給与から天引きする「特別徴収」と、個人が納付書で支払う「普通徴収」の2種類があります。この切り替えタイミングを誤ると、一度に多額の請求が来て慌てることになります。

特別徴収:給与天引きのメリットと流れ

会社員や公務員の場合、原則として特別徴収となります。会社が毎年5月頃に自治体から届く通知を受け取り、6月から翌年5月までの12回に分けて給与から天引きします。

– メリット: 納め忘れがない。12分割なので1回あたりの負担が軽い。

– 対象: 給与所得者(パート・アルバイト含む)

普通徴収:自分で納める場合の注意点

自営業者や、退職して再就職していない方は普通徴収となります。

– 納付時期: 6月、8月、10月、1月の年4回。

– 支払い方法: 自治体から届く納付書を用い、コンビニ、金融機関、またはクレジットカード・スマホ決済(PayB、LINE Pay、PayPay等)で支払います。

普通徴収は年12回ではなく年4回の分割であるため、1回あたりの支払額が特別徴収の3倍程度になります。「役所の手続きは慣れないと不安ですよね」とよくお声がけしますが、特に普通徴収への切り替え時は、6月に届く納付書の総額に驚かないよう、事前に資金を準備しておく必要があります。

筆者が経験した「フリーランス転向時」の戸惑い

私も組織を離れて活動を始めた際、最初の住民税の納付書が届いたときはその金額の大きさに一瞬怯みました。会社員時代は意識しなくても引かれていたものが、一気に数万円の塊となって請求されるからです。もし6月に全額一括で支払える余裕があれば「全期前納」も可能ですが、最近では前納報奨金(割引)制度を廃止している自治体がほとんどです。総務省の通達により、多くの自治体でキャッシュレス決済が導入されているので、ポイント還元などを狙って賢く支払うのが現代流と言えるでしょう。

注意点: 副業をしている会社員の場合、副業分の住民税を「普通徴収」に選択することで、副業の所得があることを会社に知られにくくする対策も一般的ですが、自治体によっては認められない場合もあります。

提出必須の所得控除書類リスト ―― 住民税を数万円単位で節税するための準備物

住民税を正しく、そして安く抑えるためには、各種「控除」を漏れなく申告することが不可欠です。所得税の確定申告をすれば住民税にも反映されますが、申告不要制度などを利用する場合は注意が必要です。

住民税を軽減する主な控除と必要書類

以下の書類を揃え、年末調整や確定申告で提出することで、課税所得が下がり、結果として住民税 仕組み わかりやすく節税に繋がります。

| 控除の種類 | 必要書類 | 入手先・備考 |

|---|---|---|

| 社会保険料控除 | 社会保険料控除証明書 | 日本年金機構等から郵送。国民健康保険は領収書。 |

| 生命保険料控除 | 生命保険料控除証明書 | 各保険会社から10月頃に郵送。 |

| 地震保険料控除 | 地震保険料控除証明書 | 損害保険会社から郵送。 |

| 医療費控除 | 医療費控除の明細書 | 自分で作成。領収書の保管は5年間必須。 |

| 寄附金税額控除 | 寄附金受領証明書 | 自治体(ふるさと納税)や寄附先団体。 |

「初めての人がつまずきやすいポイント」:社会保険料の自己払い

転職活動中などで、会社を通さず自分で国民健康保険や国民年金を支払った期間がある場合、その金額は自動的には住民税に反映されません。必ず自分で申告する必要があります。窓口で「去年の年金支払額が入っていない」と相談に来られる方の多くが、この自己払い分の申告を忘れていました。たとえ数ヶ月分であっても、数千円から数万円の住民税差額が出るため、領収書は大切に保管しておきましょう。

障害者控除や寡婦・ひとり親控除の確認

これらは自己申告がない限り、自治体側で把握できないことが多い項目です。特にご家族に障害者手帳をお持ちの方がいる場合、扶養控除に加えて障害者控除が適用され、住民税負担が大きく軽減されます。「窓口で確認したところ」、こうした制度を知らずに数年間高い税金を払っていたというケースもありました。過去5年分までは遡って更正の請求ができる場合がありますが、手続きは煩雑ですので、毎年の申告時に確認することが大切です。

ポイント: 住民税の控除は所得税よりも金額が小さく設定されているものが多いですが、税率10%がかかるため、インパクトは決して小さくありません。

納付期限を1日でも過ぎた場合のペナルティ ―― 延滞金発生の仕組みと救済措置

「うっかり納付期限を忘れていた」ということは誰にでもあるかもしれません。しかし、住民税の滞納は想像以上に厳しいペナルティを招く可能性があります。地方税法第37条および第326条に基づき、期限を過ぎた翌日から延滞金が発生します。

延滞金の計算と督促状の送付

納付期限(各期末日)を過ぎると、通常20日以内に「督促状」が届きます。

– 延滞金の率: 2025年時点の特例水準では、納付期限の翌日から1ヶ月を経過するまでは年2.4%、それ以降は年8.7%程度が加算されます(具体的な率は年度により変動します)。

– 督促手数料: 100円程度の督促手数料が加算される自治体もあります。

督促状を無視し続けると、電話や訪問による催告が行われ、最終的には「差押え」の段階へと進みます。

行政窓口での経験上よくある質問:差押えは本当にあるのか?

「役所が個人の預金口座を差し押さえるなんて、ドラマの中だけの話でしょう?」と思われるかもしれませんが、これは現実です。私が窓口で電話対応をしていた際、「朝起きたら銀行口座から住民税分が引き落とされていて、生活費が足りない!」という悲痛な叫びを何度も聞きました。法的には督促状を発した日から10日を経過した日までに完納しない場合、財産を差し押さえなければならないと定められています。

支払いが困難な場合の「減免」と「猶予」

どうしても支払えない事情(災害、病気、失業など)がある場合は、放置せずに早急に自治体の「収納課」や「納税課」へ相談してください。

– 徴収猶予: 1年以内の期間、納付を待ってもらう。

– 換価の猶予: 財産の差押えや売却を待ってもらう。

– 減免: 生活保護受給や大幅な所得減少など、特定の要件を満たす場合に税金そのものを減らす(「お住まいの自治体により異なる場合があります」)。

「役所は怖いところ」というイメージがあるかもしれませんが、誠実に相談すれば分割納付などの計画を一緒に立ててくれます。最悪なのは、何も連絡せずに滞納を続けることです。

注意点: 納付期限は各期の末日(土日の場合は翌開庁日)です。1日でも過ぎれば法律上は「滞納」となります。

退職・転職・産休育休時の住民税処理 ―― 収入が途絶えた時期の支払い負担を減らす方法

人生の転機において、住民税の負担は時に重くのしかかります。特に収入が減るタイミングでの支払いルールを理解しておくことは、家計を守る上で非常に重要です。

退職時の精算方法:一括徴収か普通徴収か

会社を辞める時期によって、残りの住民税の支払い方が異なります。

– 6月〜12月に退職: 残りの住民税を「普通徴収(納付書)」に切り替えるのが一般的ですが、希望すれば最後の給与から一括で引くことも可能です。

– 1月〜5月に退職: 地方税法により、原則として5月分までの残額を最後の給与から一括徴収することが義務付けられています。

例えば4月に退職する場合、4月分と5月分の2ヶ月分が一度に引かれるため、最後の手取り額が予想外に少なくなることがあります。

産休・育休中の住民税は免除されない

ここが「初めての人がつまずきやすいポイント」です。社会保険料は産休・育休中に免除されますが、住民税は免除されません。なぜなら、住民税は「前年の所得」に対してかかっているからです。休業中で無給の状態であっても、前年に働いていた分の税金は請求されます。

「筆者が実際に手続きした際は」、育休に入る前に、会社から届く普通徴収の納付書をあらかじめ予算化しておくようアドバイスを受けました。多くの自治体では、育休中の住民税支払いのために、会社が本人に代わって納付を継続する仕組みがないため、自分で納める必要があります。

転職先での「特別徴収の継続」

退職後、すぐに次の会社へ入る場合は、住民税の天引きをそのまま新しい会社で継続することができます。ただし、これには前の会社と新しい会社の間で書類(給与所得者異動届出書)のやり取りが必要になります。この連携がスムーズにいかないと、一旦普通徴収の納付書が自宅に届いてしまうことがあります。転職先の人事担当者に「住民税は特別徴収を継続したい」と早めに伝えておくのがスムーズです。

ポイント: 産休・育休に入る方は、前年所得が高い場合、翌年に数万〜数十万円の住民税納付書が届くことを想定し、あらかじめ貯蓄しておく必要があります。

住民税非課税世帯の要件とメリット ―― 行政サービスにおける優遇措置の境界線

「住民税非課税世帯」という言葉をニュースなどでよく耳にしますが、その具体的な要件と、受けることができるメリットについても住民税 仕組み わかりやすく解説します。

非課税になるための所得基準

住民税が非課税になるには、主に3つのパターンがあります。

1. 生活保護を受けている方。

2. 障害者、未成年者、ひとり親、寡婦で、前年の合計所得金額が135万円以下(年収換算で約204万円未満)の方。

3. 前年の所得が自治体の定める基準以下の方(同一生計配偶者や扶養親族の有無により異なります)。

例えば、東京23区内の単身者の場合、合計所得金額が45万円(年収換算で100万円)以下であれば、均等割も所得割もかからない非課税となります。この基準額は自治体の級地区分(1級地〜3級地)によって多少異なります。

非課税世帯が受けられる主な行政サービス

住民税が非課税になると、単に税金を払わなくて良いだけでなく、多くの公的負担が軽減・免除されます。

– 国民健康保険料・介護保険料の減額

– 高額療養費制度の自己負担限度額の引き下げ

– 0〜2歳児の保育料無償化(要件あり)

– がん検診等の費用免除

– 臨時給付金の対象

これらの優遇措置は、自治体が保有する住民税の情報を基に自動的に適用されるものもありますが、申請が必要なものも多いため、自身の世帯が対象かどうかを確認することは非常に重要です。

相続と住民税:亡くなった方の税金はどうなる?

「経験上よくある質問は」、家族が亡くなった後の住民税についてです。住民税は「1月1日」時点で存命であれば、その年度の納税義務が発生します。年度の途中で亡くなった場合、その納税義務は相続人に引き継がれます。

私が以前、相続放棄を期限ギリギリで提出した相談に乗った際は、相続放棄が受理されれば住民税の納税義務も承継しないことを説明しました。しかし、遺産を相続する場合は、亡くなった方の住民税も負の遺産として支払う必要があることに注意が必要です。

ポイント: 住民税非課税は、単に「税金ゼロ」を意味するだけでなく、社会保障制度全体の自己負担額を決定する重要な指標となっています。

行政窓口で筆者が目撃した「書類不備」と「トラブル」を防ぐための実用的な対策

役所の窓口で数千件の届出を処理してきた経験から、スムーズに手続きを終えるための具体的なTipsをお伝えします。これを知っているだけで、二度手手間を防ぎ、待ち時間を最小限に抑えることができます。

書類の「空欄」と「印鑑」の意外な落とし穴

最近では脱印鑑が進んでいますが、依然として委任状や特定の申請書には押印が必要な場合があります。また、「住所」の欄に現在の住所を書くべきか、1月1日時点の住所を書くべきか迷い、空欄で持ってこられる方が非常に多いです。

– 対策: 迷った箇所は空欄のまま、窓口の職員に聞きながらその場で記入するのが一番確実です。ただし、本人確認書類(マイナンバーカード、運転免許証など)だけは絶対に忘れないでください。これがなければ、どんなに説明しても手続きは受理されません。

窓口待ち時間を50%減らす朝イチ手続きのコツ

「窓口での待ち時間が長すぎる」という不満は、職員にとっても心苦しいものでした。

– 狙い目の時間: 開庁直後の午前8時30分〜9時頃、または午後4時以降です。

– 避けるべき時間: 午前11時〜午後2時の昼休み前後。職員も交代で休憩に入るため、窓口の回転が極端に落ちます。

また、多くの自治体で導入されている「窓口混雑状況のリアルタイム配信」を事前にチェックし、空いているタイミングを狙うのが最も賢い方法です。

電話相談をスムーズに進める「課税番号」の準備

もし通知書の内容について電話で問い合わせるなら、手元に「通知書番号」や「指定番号」を用意してください。氏名と生年月日だけでも検索は可能ですが、同姓同名が多い地域では特定に時間がかかります。番号があれば、職員は即座にあなたの計算データを確認でき、通話時間を大幅に短縮できます。「窓口で確認したところ」、番号を伝えてくれる方の相談は、平均して5分以上早く解決していました。

ヒント: 窓口に行く前に、自治体の公式LINEやチャットボットで必要書類を事前に診断できるサービスが増えています。積極的に活用しましょう。

ふるさと納税と住民税の関係 ―― 控除が正しく反映されているか確認するチェックポイント

住民税の仕組みを語る上で欠かせないのが「ふるさと納税」です。実質2,000円の負担で返礼品がもらえるお得な制度ですが、住民税から正しく控除されていなければ意味がありません。

控除の仕組み:ワンストップ特例 vs 確定申告

ふるさと納税の控除は、所得税と住民税からそれぞれ差し引かれます。

– ワンストップ特例: 全額が「住民税」から減額されます。

– 確定申告: 「所得税の還付」と「住民税の減額」に分かれて反映されます。

いずれの場合も、最終的な自己負担額(2,000円)以外の金額が戻ってくる仕組みですが、反映されるのは寄附をした「翌年6月」からの住民税です。

決定通知書のどこを見れば良いか

6月に届く「住民税決定通知書」の「税額控除額」という欄を確認してください。ここに、ふるさと納税(寄附金税額控除)の金額が記載されています。

– チェック法: (寄附総額 - 2,000円)の金額が、控除額の欄とおおよそ一致しているか確認します。

もし確定申告をしたのにこの欄が空欄であれば、申告漏れや自治体間の連携ミス、あるいは「限度額オーバー」の可能性があります。その場合は、すぐに自治体の税務課に問い合わせる必要があります。

「筆者が実際につまずいたポイント」:申告の重複

確定申告をする必要がある(医療費控除などがある)のに、ふるさと納税をワンストップ特例で済ませようとしてしまう失敗がよくあります。確定申告をすると、それまでのワンストップ特例の申請はすべて無効になります。確定申告書にすべての寄附実績を記入し直さないと、ふるさと納税の控除が一切受けられなくなるため、注意が必要です。

ポイント: ふるさと納税は「節税」ではなく、住民税の「前払い」と「納税先の変更」に過ぎません。しかし、返礼品分だけ確実に家計にはプラスになります。

納付通知書が届いた後に確認すべき3つの項目 ―― 窓口に行く前の最終チェック

最後に、毎年6月に届く書類を手にしたとき、住民税 仕組み わかりやすく最終確認するためのチェックリストをまとめました。

1. 所得金額と控除内容が前年の記憶と一致しているか

最も多いミスは、勤務先からの給与支払報告書(源泉徴収票)の転記ミスや、確定申告の内容が反映されていないケースです。

– 確認事項: 前年の年収(額面)と、社会保険料、生命保険料、扶養人数が正しく記載されているか。特に「16歳未満の扶養親族」は所得控除にはなりませんが、非課税基準の判定には影響するため、人数が入っているか確認してください。

2. 二重課税や住所地の誤りがないか

引越しをした方は、1月1日時点の住所地から通知が来ているかを確認します。もし旧住所と新住所の両方から納付書が届いた場合は、どちらかの自治体が1月1日の所在を誤認している可能性があります。この場合、放置せずに両方の自治体に連絡して、課税の取り消しを求める必要があります。

3. 納付期限と支払い方法のスケジュール管理

普通徴収の方は、第1期から第4期までの納付期限をカレンダーに書き込みましょう。

– 第1期: 6月末日

– 第2期: 8月末日

– 第3期: 10月末日

– 第4期: 1月末日

最近では口座振替の申し込みもWebで完結できる自治体が増えています。一度登録すれば翌年以降も自動で引き落とされるため、納め忘れによる延滞金を防ぐ最強の対策となります。

住民税は、仕組みさえ理解してしまえば、決して「怖い税金」ではありません。私たちが快適に暮らすための大切な財源であり、そのルールを知ることは、自分自身の生活を守るための知恵となります。「役所の手続きは慣れないと不安ですよね」という言葉を添えて、この記事が皆さんの住民税に対する不安を解消する一助となれば幸いです。もし、計算内容に納得がいかない、あるいは支払いが難しいという場合は、この記事の内容を参考に、お住まいの自治体の窓口へ自信を持って相談に行ってみてください。

まとめ: 住民税は「1月1日の住所」で決まり、「前年の所得」に対して「翌年6月」から課税される。控除漏れがないか確認し、期限内の納付を心がけましょう。

コメント