退職後の生活設計において、避けて通れないのが医療保障の確保です。会社員という「守られた立場」から一歩踏み出した瞬間、私たちは自分自身の健康を守るための仕組みを自ら選択し、手続きしなければなりません。退職日の翌日から起算して14日以内、あるいは20日以内という極めて短い期間に、家計の固定費を大きく左右する決断が迫られます。筆者が行政窓口で勤務していた際、多くの方が「何を選べばいいのか分からない」と戸惑う姿を目の当たりにしてきました。また、私自身も結婚や出産、引越しに伴う手続きを経験する中で、役所の複雑なルールに翻弄された一人でもあります。本稿では、実体験と専門的な知見に基づき、迷いやすい健康保険の選択基準を明確に提示します。

- 退職後 健康保険 選択肢 比較 — 14日以内の決断が家計を守る境界線

- 健康保険法と国民健康保険法の二階建て構造を理解する

- 窓口で提示を求められる「資格喪失証明書」と必要書類の完全リスト

- 退職翌日から始まる具体的な切り替えステップと手続きの優先順位

- ◯◯市の事例にみる保険料・手数料のリアルな負担額シミュレーション

- 扶養・自営業・転職予定者 — 世帯状況別に見る最適な選択の基準

- 年金・雇用保険とのセット運用 — 役所を1回で済ませる連携術

- 住民基本台帳法に基づく届出期間と期限超過のリスク回避

- 窓口担当者が教えるスムーズな受理のための「裏ワザ」と準備のコツ

- 医療費還付や特定理由離職者が知っておくべき個別ケース別の疑問

- 新生活を安心して迎えるための最終チェックリスト3項目

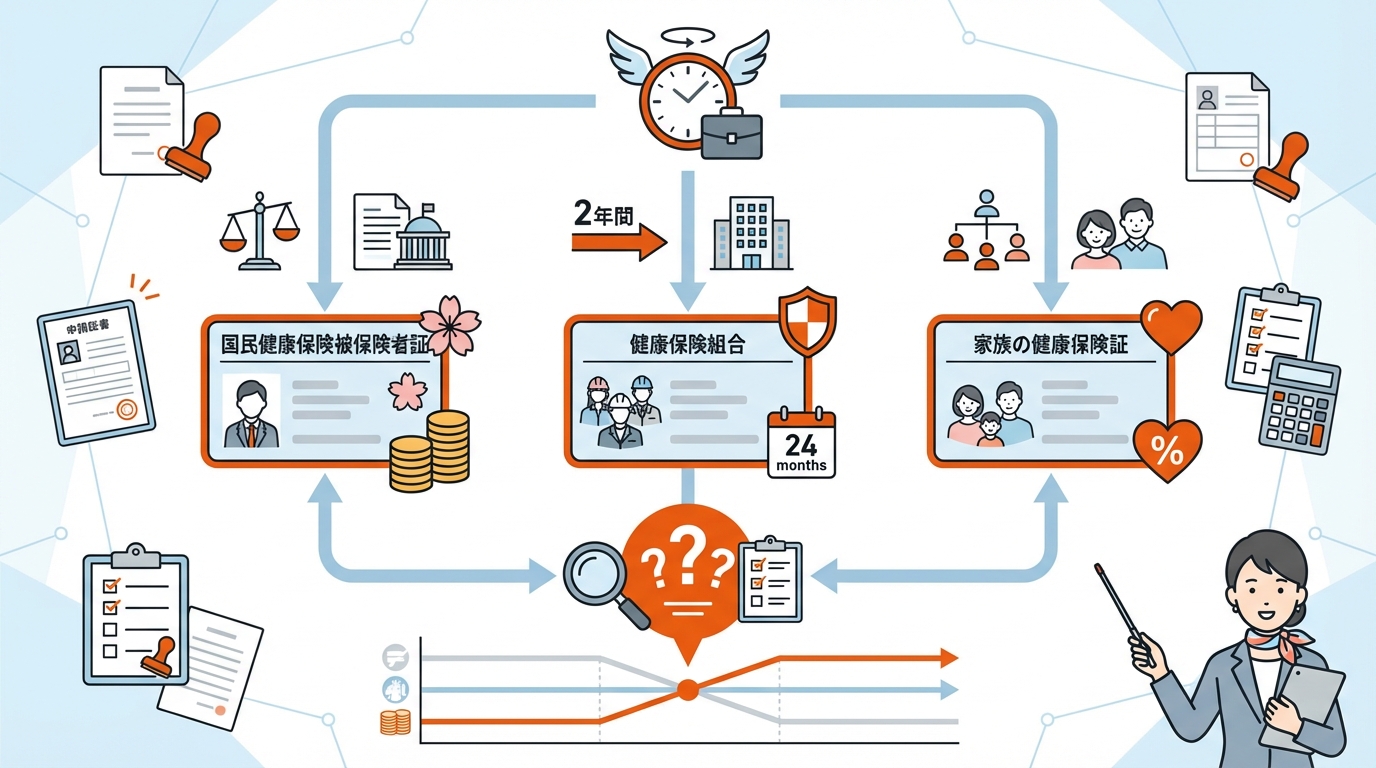

退職後 健康保険 選択肢 比較 — 14日以内の決断が家計を守る境界線

退職後に選べる健康保険の道は、大きく分けて3つあります。かつての勤務先の保険を継続する「任意継続」、地域のセーフティネットである「国民健康保険」、そして家族の支えを活用する「被扶養者」としての加入です。これらの退職後 健康保険 選択肢 比較を行う際、最も重視すべきは「実質的な負担額」と「保障の継続性」のバランスです。

制度の根拠と管轄省庁による役割の違い

健康保険制度は、その種類によって根拠法が異なります。会社員が加入する健康保険(協会けんぽや健保組合)は「健康保険法」に基づき、厚生労働省の管轄下で運営されています。一方、国民健康保険は「国民健康保険法」に基づき、各市区町村(および国民健康保険組合)が主体となって運営しています。筆者が窓口にいた際、この「運営主体の違い」を理解していないために、書類の提出先を間違えてしまい、二度手間になってしまう方を多く見かけました。特に任意継続は「元の会社」、国民健康保険は「役所」という切り分けを明確にすることが、最初の一歩となります。

選択を誤った際のリスクとリカバリーの限界

一度選択した健康保険は、途中で自由に変更できるわけではありません。例えば、任意継続を選んだ場合、原則として2年間は国民健康保険への切り替えが認められません(保険料の未払いによる資格喪失などを除く)。逆に、国民健康保険に加入した後に「やっぱり任意継続の方が安かった」と気づいても、任意継続の申請期限である20日を過ぎていれば、もう戻ることはできません。の選択は、まさに「後戻りのできない一発勝負」に近い側面があるのです。

自身のライフステージに合わせた優先順位の立て方

単身者であれば「保険料の安さ」が最優先になるかもしれませんが、家族がいる場合は「扶養家族の保険料」が大きな焦点となります。国民健康保険には「扶養」という概念がなく、加入者一人ひとりに保険料(均等割・平等割)がかかるため、家族が多い世帯ほど負担が増す傾向にあります。筆者が結婚して世帯を持った際、改めてこの制度の差を計算し、その負担感の違いに驚いた記憶があります。役所の手続きは慣れないと不安ですよね。しかし、仕組みを数値で理解すれば、自ずと正解は見えてきます。

健康保険法と国民健康保険法の二階建て構造を理解する

日本の医療保険制度は「国民皆保険」を原則としていますが、その中身は複数の制度が重なり合う構造になっています。退職というイベントは、この階層構造の中を移動することを意味します。

健康保険法に基づく「任意継続」の仕組み

健康保険法第37条に定められた任意継続は、退職までに2ヶ月以上の被保険者期間があれば、最大2年間、以前の保険を継続できる制度です。最大のメリットは、在職中と同様に「扶養家族」を保険料の追加負担なしで入れられる点にあります。ただし、会社が半分負担してくれていた「事業主負担分」も自己負担となるため、給与明細で引かれていた金額の概ね2倍を支払うことになります。

国民健康保険法が定める地域住民の義務

国民健康保険法第5条に基づき、他の職域保険(会社の保険など)に加入していない人は、その居住地の国民健康保険に加入する義務が生じます。これは「選択」というよりも、他に行き場がない場合の「受け皿」としての性格が強い制度です。保険料は「所得割」「均等割」「平等割」という3つの要素で構成され、お住まいの自治体により異なる場合があります。

被扶養者制度を活用するための「収入の壁」

家族の扶養に入る場合は、健康保険法が定める「被扶養者」の認定基準を満たす必要があります。原則として年収130万円未満(60歳以上や障害者は180万円未満)であり、かつ被保険者の年収の2分の1未満であることが求められます。筆者がかつて窓口で相談を受けた際、退職金や失業手当も「収入」に含まれることを知らず、認定を受けられなかったケースが多々ありました。失業手当の受給額が日額3,612円(60歳未満)を超えると扶養から外れる必要がある点は、非常に間違いやすいポイントです。

窓口で提示を求められる「資格喪失証明書」と必要書類の完全リスト

手続きをスムーズに進めるためには、書類の不備をゼロにすることが不可欠です。役所の窓口は、一つでも書類が足りないと受理してもらえない「形式主義」の世界です。筆者も以前、引越し時の転出届で待ち時間40分を費やした挙句、印鑑を忘れて出直した苦い経験があります。

手続き別の必須書類一覧

各手続きに必要な書類を以下の表にまとめました。これらは一般的な例であり、正確な必要書類は必ずお住まいの自治体や健康保険組合に確認してください。

ポイント: 資格喪失証明書は、通常退職から1週間〜10日程度で会社から届きます。これが届かないと国民健康保険の手続きができませんので、退職前に人事に「いつ発送されるか」を確認しておくのが得策です。

| 手続きの種類 | 必要書類 | 入手先 | 備考 |

| :— | :— | :— | :— |

| 任意継続 | 任意継続被保険者資格取得申出書 | 各健康保険組合HP | 退職から20日以内必着 |

| 国民健康保険 | 健康保険資格喪失証明書 | 元勤務先 | 退職後14日以内の届出が必要 |

| | 本人確認書類(免許証等) | 本人 | |

| | マイナンバーカード | 本人 | 世帯全員分が必要な場合あり |

| 被扶養者加入 | 健康保険被扶養者(異動)届 | 扶養者の勤務先 | 扶養者の会社経由で提出 |

| | 退職証明書または離職票 | 元勤務先 | 収入がないことの証明 |

| | 所得証明書 | 市区町村役場 | 必要に応じて提示 |

マイナンバーカード方式 vs 紙書類方式 — どっちが早いか

近年、マイナポータルを活用したオンライン申請も普及しつつあります。しかし、現状では「資格喪失のデータ」がシステムに反映されるまでにタイムラグがあるため、窓口に紙の「資格喪失証明書」を持参して手続きする方が、即日で保険証の代わりとなる「証明書」を受け取れることが多く、安心感があります。筆者の経験上、新しい保険証が手元に届くまでの「無保険期間」の不安を解消するには、やはり窓口での対面手続きが確実です。

初めての人がつまずきやすい「資格喪失証明書」の代用

「会社からなかなか証明書が送られてこない」という相談は、窓口で最も多い不満の一つでした。もし14日の期限が迫っている場合は、雇用保険の「離職票」や「退職証明書」で代用できる自治体もあります。ただし、これには条件があるため、事前にお住まいの役所の国保担当課へ電話で確認することをおすすめします。「◯◯が必要とされています」という一般的な案内だけでなく、自分の状況を正確に伝えることが、待ち時間を50%減らす朝イチ手続きのコツです。

退職翌日から始まる具体的な切り替えステップと手続きの優先順位

手続きには適切な順番があります。行き当たりばったりで動くと、何度も役所や郵便局へ足を運ぶことになります。

ステップ1:退職直後の「空白期間」を作らないための準備

退職したその日から、これまでの健康保険証は使えなくなります。もし退職直後に病院へ行く予定があるなら、早急に次の保険を決める必要があります。まずは家族の扶養に入れるかを確認し、次に任意継続と国民健康保険の保険料を概算で比較しましょう。の結果を反映した最新の納税通知書が手元にあると、国民健康保険料の計算がスムーズです。

ステップ2:任意継続を希望する場合の即時行動

任意継続の期限は20日ですが、これは「必着」であることが多いです。21日目には、いかなる理由があっても受理されません(天災等を除く)。筆者が窓口にいた時、1日遅れで泣きつかれた方がいらっしゃいましたが、制度上どうすることもできませんでした。書類のダウンロードと記入は退職前に行い、退職日の翌日にはポストに投函するスケジュールが理想です。

ステップ3:国民健康保険への切り替えと窓口での立ち回り

役所の窓口は、午前10時から午後2時頃までが最も混雑します。待ち時間を最小限にするなら、開庁直後の午前8時30分頃に滑り込むのがベストです。窓口では「健康保険の切り替え」だけでなく、同時にへの種別変更手続きも同時に行える場合がほとんどです。「一度の訪問で全て済ませたい」と伝えれば、担当者が連携して案内してくれます。

◯◯市の事例にみる保険料・手数料のリアルな負担額シミュレーション

多くの方が最も気にするのが「結局いくら払うのか」という点です。具体的な数値を挙げて比較してみましょう。

東京都A区の例(2025年時点)による国民健康保険料の算出

年収500万円(単身・40歳・前年所得330万円)の場合、国民健康保険料は年間で約45万円程度になることがあります。内訳は「所得割(所得の約10〜12%)」「均等割(一人あたり約4〜6万円)」などです。ここに介護保険料も加算されます。自治体によって料率が異なるため、必ず「◯◯市 国民健康保険料 シミュレーション」で検索し、最新の数値を参照してください。

任意継続の「上限額」という隠れたメリット

任意継続の場合、保険料の計算に使われる「標準報酬月額」には上限が設けられています。協会けんぽの場合、上限は30万円(2025年時点)となっており、これ以上の給与を得ていた人でも、月額保険料(介護保険含む)は3万5千円〜4万円程度で固定されます。高所得者ほど、国民健康保険よりも任意継続の方が圧倒的に安くなる逆転現象が起こるのです。筆者が窓口で高所得層の方の相談に乗る際は、まずこの上限額の存在をお伝えするようにしていました。

減免制度と特定理由離職者の優遇措置

倒産や解雇など、自分の意志に反して退職した「特定受給資格者」や「特定理由離職者」には、国民健康保険料が劇的に軽減される特例があります。前年の給与所得を30/100として計算するため、保険料が半額以下になるケースも珍しくありません。この適用を受けるには、ハローワークで発行される「雇用保険受給資格者証」の離職理由コードが必要です。役所の手続きは、こうした「知らないと損をするルール」が至る所に隠れています。

扶養・自営業・転職予定者 — 世帯状況別に見る最適な選択の基準

置かれた状況によって、正解は180度変わります。ここでは3つの代表的なパターンを検証します。

パターンA:すぐに再就職が決まっている場合

退職から再就職までの期間が1ヶ月未満であれば、国民健康保険に一時的に加入するのが一般的です。ただし、月の末日に在籍している保険にその月分の保険料が発生するという「月末のルール」があるため、退職日と入社日の関係によっては、高い方の保険料を支払わなければならない月が生じることがあります。筆者も転職の際、この「月末マジック」を考慮して退職日を調整したことがあります。

パターンB:しばらく休養、またはフリーランスとして独立する場合

長期的に国民健康保険に加入することになるため、自治体の減免措置や、業種別の「国民健康保険組合(文芸美術国保など)」への加入も検討すべきです。があれば、将来的な確定申告時の社会保険料控除もスムーズに連携できます。

パターンC:家族の扶養に入り、経済的負担をゼロにする場合

最も経済的な選択肢ですが、前述の「収入制限」を厳格に守る必要があります。また、健康保険の扶養には入れても、年金の第3号被保険者にはなれない(収入が微妙に基準を超える場合など)という「ねじれ」が生じることもあります。筆者が窓口で対応したケースでは、家族の健康保険組合独自の「厳しい認定基準(同居の有無や仕送り証明など)」に阻まれ、結局国民健康保険に加入せざるを得なかった方もいらっしゃいました。

年金・雇用保険とのセット運用 — 役所を1回で済ませる連携術

健康保険の手続きだけを考えていては、二度手間、三度手間になります。役所、年金事務所、ハローワーク。これらを効率よく回るのが「手続きのプロ」の視点です。

国民年金「第1号被保険者」への種別変更

会社を辞めると、厚生年金から国民年金への切り替えが必要です。これも健康保険と同様に、退職から14日以内にお住まいの市区町村役場で手続きを行います。「国民健康保険」と「国民年金」は窓口が隣接していることが多いため、一度の訪問で同時に済ませることが可能です。その際、年金手帳(または基礎年金番号通知書)を忘れずに持参してください。

ハローワークでの失業保険申請とのタイミング調整

国民健康保険料の減免を受けるには、ハローワークで離職理由を確定させる必要があります。先に役所へ行っても「後でハローワークの書類ができたらまた来てください」と言われることがあります。筆者の経験上、まずハローワークへ行き、その後で役所へ向かうという流れが最もスムーズです。相続放棄を期限ギリギリで提出した際もそうでしたが、行政手続きは「書類が揃う順番」を意識することが重要です。

自治体の独自サービスや「福祉医療」の確認

お子さんがいる世帯なら、健康保険の切り替えに伴い「乳幼児医療費助成」などの受給者証の差し替えも必要になります。これは忘れがちな手続きの筆頭です。健康保険証が変わったのに、古い助成券を病院で出してしまい、後で差額の精算が発生するトラブルは窓口でよくある光景でした。役所に行った際は必ず「子供の医療費助成の手続きも必要ですか?」と一言添えるようにしましょう。

住民基本台帳法に基づく届出期間と期限超過のリスク回避

手続きの期限には、それぞれ法的根拠があります。これを軽視すると、思わぬ不利益を被ることになります。

14日という期限の重みと法的根拠

国民健康保険法第9条および住民基本台帳法第22条では、転入や世帯変更に伴う届出を14日以内に行うよう定めています。健康保険の手続きが遅れると、その間の医療費は全額自己負担となり、後で精算する手間が発生します。さらに、保険料は「手続きした日」からではなく「退職した日」まで遡って請求されます。つまり、遅れれば遅れるほど、一度に支払う保険料が膨れ上がる「一括請求」という重いペナルティが待っています。

20日を1秒でも過ぎてはいけない任意継続の厳格さ

任意継続の期限については、健康保険法第37条に「20日以内に」と明記されています。この期限は「除斥期間」と呼ばれ、正当な理由がない限り延長は一切認められません。筆者が実際に手続きした際は、簡易書留を使い、確実に届いたことを確認しました。郵便事故は稀に起こりますが、そのリスクを負うのは申請者本人です。

期限を過ぎてしまった場合の相談先と対処法

もし14日を過ぎてしまったとしても、国民健康保険への加入は可能です。その際、窓口では「なぜ遅れたのか」を聞かれることがありますが、正直に事情を説明しましょう。不当な処罰を受けることはありませんが、無保険期間中に大きな怪我をしないよう、1日も早く動くことが大切です。役所の手続きは、何よりも「誠実な申告」が、担当者の協力を引き出す近道です。

窓口担当者が教えるスムーズな受理のための「裏ワザ」と準備のコツ

行政窓口の裏側を知る者として、皆さんにぜひ実践してほしいTipsがあります。これだけで、手続きのストレスは激減します。

電話一本で「必要な持ち物」を個人別に確認する

役所のウェブサイトは一般的なことしか書いてありません。しかし、あなたの世帯状況(世帯主かどうか、前年の所得の有無、外国籍の家族の有無など)によって、必要な書類は微妙に異なります。家を出る前に「国民健康保険の係」へ電話し、「私の状況で、今日持っていくべきものを全て教えてください」と聞くのが最強の対策です。

コピー機や証明写真機、ATMの場所を把握しておく

役所の近くには必ずと言っていいほどこれらの設備がありますが、庁舎内にあるとは限りません。特に手数料の支払いが必要な場合、キャッシュレス決済が導入されていない自治体もまだ多いため、現金を用意しておくことが無難です。「◯◯市の例(2025年時点)」では、住民票の発行手数料は300円程度ですが、こうした小銭の不足で列を離れるのは非常に勿体ないことです。

「筆者が実際に手続きした際は」クリアファイルに全てまとめた

私は手続きに行く際、一つのクリアファイルに「離職票」「マイナンバーカード」「以前の保険証のコピー」「通帳(振替口座確認用)」「印鑑」をセットにして持ち歩きます。窓口で「◯◯を出してください」と言われた時に、カバンの中を探り回る必要がありません。この「一元管理」こそが、窓口での印象を良くし、担当者とのコミュニケーションを円滑にする秘訣です。

医療費還付や特定理由離職者が知っておくべき個別ケース別の疑問

最後によくある特殊なケースについて、カテゴリ別に回答します。

高額療養費や出産育児一時金に関する質問

「健康保険を切り替えている最中に出産した場合、どっちから一時金が出るの?」という質問をよく受けます。これは原則として「出産時に加入している保険」から支給されますが、以前の保険に1年以上加入しており、退職後6ヶ月以内であれば、以前の保険から受け取る選択もできる場合があります。金額は現在50万円(2025年時点)が基本ですが、産科医療補償制度の有無により異なります。

海外旅行や急な病気への対応

切り替え期間中に病院へ行く場合は、一旦全額(10割)を自己負担し、後で新しい保険証が届いてから「療養費」として還付請求することができます。ただし、これには領収書の原本が必要ですので、絶対に捨てないようにしてください。窓口で確認したところ、還付までには通常2〜3ヶ月程度の時間がかかるため、一時的な立て替え費用として数万円程度の手元資金は確保しておきたいところです。

副業や短期アルバイトがある場合の注意

退職後に少しだけアルバイトをする場合、その収入が「扶養の基準(月額約10.8万円)」を超えると、1ヶ月単位で扶養から外れなければならないことがあります。健康保険組合によって判断基準が「過去3ヶ月の平均」だったり「将来の年収見込み」だったりと異なるため、副業を始める前に必ず加入中の健保へ確認してください。

新生活を安心して迎えるための最終チェックリスト3項目

退職後の手続きは、これからの人生の質を決める重要な土台作りです。最後に、本稿の要点を3つのチェックリストにまとめました。

1. 期限と優先順位の再確認

まずはカレンダーに「14日(国保期限)」と「20日(任意継続期限)」を大きく書き込んでください。この日を過ぎることは、経済的な損失に直結します。もし迷っているなら、まずは市役所の国保窓口へ行き、「概算の保険料」を出してもらうのが一番の近道です。

2. 書類の完璧な準備

資格喪失証明書が届いたら、すぐに中身を確認してください。氏名の誤字や日付の間違いがあると、窓口で差し戻されることがあります。自分の手元にある書類が、表にある「必要書類リスト」と一致しているか、もう一度だけ確認しましょう。役所の窓口での待ち時間は、この「事前準備」の量に反比例して短くなります。

3. 保障内容の継続性をチェック

任意継続を選ぶなら、傷病手当金などの「給付の継続」があるかを健保組合に確認してください。国民健康保険にはこれらの休業補償がありません。もし病気への不安があるなら、保険料の安さだけでなく、こうした「万が一の時の支え」があるかどうかも含めて、総合的に退職後 健康保険 選択肢 比較を行うことが、賢明な選択と言えます。

新生活への第一歩、手続きの不安を解消して、晴れやかな気持ちでスタートを切ってください。自治体や健康保険組合は、あくまで「申請」があって初めて動く組織です。あなたの積極的な行動こそが、あなたとご家族の健康を守る最強の手段となるのです。

コメント